Kasko Değer Kaybını Karşılar mı?

Kasko sigortası, kural olarak araç değer kaybını karşılamaz.

Çünkü değer kaybı; aracın onarımından doğan birincil bir masraf kalemi değil, kazadan sonra ikinci el piyasa değerinin düşmesi nedeniyle oluşan ayrı bir maddi zarar kalemidir. Uygulamada araç sahiplerinin yaptırdığı kasko poliçeleri, genellikle aracın tamir, parça değişimi, işçilik giderlerini ve ikame araç teminini kapsar.

Ancak istisnai olarak, kasko poliçesinde açıkça “değer kaybı teminatı” veya benzeri bir özel kloz bulunuyorsa, kasko sigortası değer kaybını karşılar. Bu tür teminatlar genişletilmiş bazı kasko poliçelerinde yer alır ve değer kaybı teminatı için sigortacıya ayrıca prim ödenir. O nedenle araç sahipleri genellikle kasko bedelini düşük ödemek için standart (dar kapsamlı) kasko poliçelerini tercih etmektedir.

⚠️ Poliçede açıkça yazmıyorsa, kasko şirketi araç değer kaybı tazminatı ödemez.

Değer kaybı, standart kasko poliçesinde teminat altına alınmadığından kasko şirketi tarafından karşılanmadığı için bu zarar kalemi genellikle kusurlu araç sürücüsünden ve onun zorunlu trafik sigortasından talep edilir.

⚠️ Kasko yaptırmış olmak, karşı tarafın kusuru nedeniyle doğan değer kaybı tazminatını talep etme hakkını ortadan kaldırmaz. Aksine, kasko yalnızca araç tamir bedelini ve işçiliği karşılar; değer kaybı için kusurlu araç sürücüsüne veya onun zorunlu trafik sigortasına ayrı başvuru yapılması gerekir.

⚠️ Hasar sebebiyle trafikten çekme veya hurdaya çıkarılma işlemi görmüş araçların değer kaybı tazminatı talepleri, trafik sigortası teminatı kapsamında değildir.

Kasko Tanımı ve Kapsamı

Kasko, yani kara taşıtları sigortası;

a) Aracın karayolunda veya demiryolunda kullanılabilen motorlu, motorsuz araçlarla çarpışması,

b) Gerek hareket gerek durma halinde iken sigortalının veya aracı kullananın iradesi dışında araca ani ve harici etkiler neticesinde sabit veya hareketli bir cismin çarpması veya aracın böyle bir cisme çarpması, devrilmesi, düşmesi, yuvarlanması gibi kazalar,

c) Üçüncü kişilerin kötü niyet veya muziplikle yaptıkları hareketler, ile fiil ehliyetine sahip olmayan kişilerin yol açacağı zararlar,

d) Aracın yanması,

e) Aracın veya araç parçalarının çalınması veya çalınmaya teşebbüs edilmesi,

risklerinden birinin gerçekleşmesi sonucunda sigortalının aracından doğan menfaatin doğrudan uğrayacağı maddi zararları teminat altına alır.

Kasko Çeşitleri

Kasko sigortası uygulamasında aşağıdaki ürün isimleri altında ve içeriklerinde teminat verilir:

- Dar Kasko: Yukarıdaki teminat gruplarından bir kısmı için teminatın verildiği üründür.

- Kasko: Yukarıdaki teminat gruplarının tamamı için teminatın verildiği üründür.

- Genişletilmiş Kasko: Yukarıdaki teminat gruplarının tamamı ve bu genel şartlarda ek sözleşme ile teminat kapsamına dahil edilebilecek risklerden bir kısmı için teminatın verildiği üründür.

- Tam Kasko: Yukarıdaki teminat gruplarının tamamı ve bu genel şartlarda ek sözleşme ile teminat kapsamına dahil edilebilecek tüm riskler için teminatın verildiği üründür.

Değer Kaybı Nedir?

Araç Değer Kaybının Tanımı

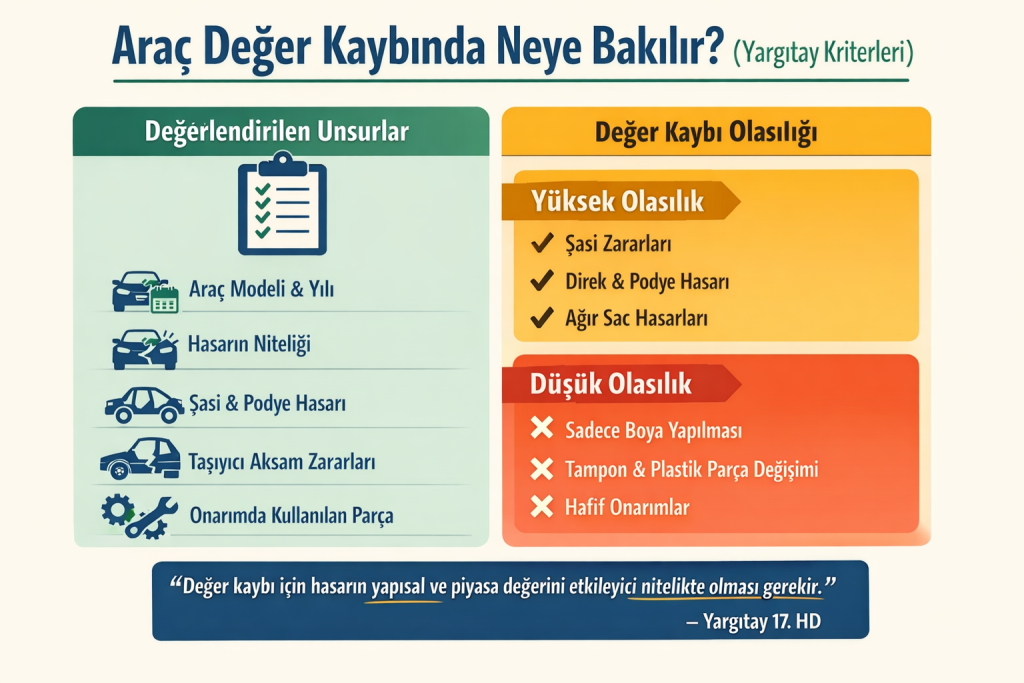

Değer kaybı, aracın trafik kazası sonucu hasarlanıp onarılsa bile, onarımdan sonraki değeri ile hiç hasarlanmamış haldeki değeri arasındaki farka ilişkin tutardır. Aracın yaşanan kaza nedeniyle hasar kaydının ortaya çıkması ve ikinci el piyasa değerinin düşmesinden doğan bir maddi zarar kalemidir.

Değer kaybı neden oluşur?

Araçta meydana gelen değer kaybı, somut olayın özelliğine göre değişmekle birlikte genel kabule göre;

| Değer Kaybı Kapsamında; | Değer Kaybı Kapsamı Dışında; |

| 🔧 Parça değişimi | 🔧 Far, plastik tampon gibi basit sök-tak yapılan plastik aksam |

| 🔧 Değeri etkileyecek derecede ve kalınlıkta boya işlemleri | 🔧 Sadece boya işlemi |

| 🔧 Ağır sac, şasi, direk, podye hasarları | 🔧 Yüzeysel onarım |

⚠️ Değer kaybının belirlenmesinde piyasa algısı da önemli rol oynar. Örneğin, kaput, motor veya tavanda yapılan işlemler, görece yüzeysel onarım olsa bile ikinci el piyasada araç değerini düşürebilecek işlemlerdir ve değer kaybı kapsamında kabul edilebilir.

⚠️ Değer kaybına yol açacak onarım işlemlerini genel olarak bu şekilde gruplandırsak da değer kaybı ve miktarı, her araca ve somut olayın özelliğine göre bilirkişi heyeti tarafından dosya özelinde tespit edilmesi gerekir.

Araç Değer Kaybı Nasıl Hesaplanır?

Değer kaybının nasıl hesaplanacağına dair Kanunda açık bir hüküm öngörülmemiştir.

Düzenleyici işlem niteliğinde olan Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarının A.5 maddesinde yer alan “Değer kaybı, talep edilmesi halinde, Kurum tarafından belirlenecek usul ve esaslara göre atanacak sigorta eksperi tarafından bu Genel Şartların Ek-1’inde yer alan esaslara göre tespit edilir.” hükmü ise, Danıştay 8. Dairesinin 14.05.2025 tarihli ve 2022/826 E., 2025/4514 sayılı kararı ile iptal edilmiştir. Anılan Danıştay kararı, değer kaybı hesaplama yönteminin hukuki sınırlarının belirlenmesinde yol gösterici niteliktedir. İptal kararı ile birlikte değer kaybı hesaplamasına ilişkin yazılı hukuki bir düzenleme bulunmamaktadır.

Yerleşik Yargıtay içtihatları uyarınca araçtaki değer kaybı;

- Aracın markası,

- Olay tarihindeki yaşı,

- Kilometresi,

- Modeli,

- Özellikleri,

- Hasar gördüğü kısımları,

- Yapılan onarım işlemleri,

dikkate alınarak aracın kaza tarihinden önceki ikinci el piyasa satış değerinin tespiti ile aracın tamir edildikten sonra ikinci el piyasa satış değerinin tespiti ve arasındaki fark göz önüne alınarak hesaplanmaktadır.

Peki Değer Kaybı Kimden Talep Edilir?

Değer kaybı, kazaya uğrayan aracın varsa kasko şirketinden, iki taraflı trafik kazalarında kusurlu araç sürücüsünden ve kusurlu araç sürücüsünün sigorta şirketinden talep edilebilir.

Ancak yukarıda detaylı şekilde açıklandığı üzere kasko şirketinin değer kaybını karşılaması için poliçede açıkça teminat altına alınmış olması gerekmektedir. Kasko poliçesinde değer kaybı teminatı yok ise;

- İki taraflı trafik kazalarında karşı tarafın araç sürücüsünden TBK md. 49 haksız fiil sorumluluğu hükümlerine göre,

- Karşı tarafın zorunlu trafik sigortacısından Karayolları Trafik Kanunu hükümlerine göre,

değer kaybı tazminatı talebinde bulunmak mümkündür.

⚠️ Karşı tarafın araç sürücüsü veya zorunlu trafik sigorta şirketine yapılacak değer kaybı başvurularında trafik kazasındaki kusur oranları ödenecek tazminat miktarının hesabında dikkate alınacaktır.

Değer kaybı tazminatı talebinizi güvence altına almak için ihtiyati haciz isteminde bulunabilirsiniz. Detaylı bilgi için linkten diğer yazımızı inceleyebilirsiniz.

Kasko Yaptırmış Olmak Değer Kaybı Talebini Engeller mi?

Hayır, kasko değer kaybı talebinizi engellemez;

Araca kasko yaptırmak, değer kaybı taleplerinde herhangi bir hak kaybına yol açmaz. Zira talepte bulunacak kişinin değer kaybı kasko teminatı içerisinde olsun olmasın, karşı tarafa veya onun zorunlu trafik sigortacısına başvuru hakkı seçimlik bir haktır.

Bazen değer kaybı miktarı, kasko veya zorunlu trafik sigortası teminat limitinin üzerinde kalabilir ve başvuru yaptığınız sigorta şirketi teminat limiti dahilinde kısmi ödemede bulunabilir. Bu durumda zararın tamamen karşılanması için kalan bakiye kısım için diğer sigorta şirketinden veya karşı taraf araç sürücüsünden talepte bulunulabilir.

Değer kaybı talebinin mümkün olup olmadığı, her olayda aracın ve hasarın niteliğine göre değişir. Somut durumunuza göre değerlendirme yapılması için hukuki destek alınması önemlidir.

Kasko Değer Kaybı Güncel Yargıtay İçtihatları

YARGITAY 4. HUKUK DAİRESİ

Esas Numarası: 2025/2945

Karar Numarası: 2025/6015

Karar Tarihi: 16.04.2025

“…Motorlu Kara Taşıtları İhtiyari Mali Sorumluluk Sigortası Genel Şartları 1 inci maddesinde; “Sigortacı, işbu poliçede gösterilen aracın kullanılmasından doğan ve Karayolları Trafık Kanununa ve Umumi Hükümlere göre aracın işletenine terettüp eden hukuki sorumluluğu ve bu poliçe teminat kapsamında olmak şartıyla Zorunlu Mali Sorumluluk Sigortası hadlerinin üzerinde kalan kısmını, poliçede yazılı hadlere kadar temin eder. İşbu sigorta, sigorta ettirenin haksız taleplere karşı müdafaasını da temin eder,” hükmü ile poliçede teminat kapsamında olmak kaydı ile zorunlu mali mesuliyet sigorta poliçesi limiti üzerinde kalan kısmın ihtiyari mali mesuliyet sigortasının kapsamına gireceği açıklanmıştır.

Davalı …Ş’ye ihtiyari mali mesuliyet sigortası ile sigortalı aracın aynı zamanda … Sigorta A.Ş ‘ye de zorunlu mali mesuliyet sigortası ile sigortalı olduğu, teminat limitinin kaza tarihinde 43.000,00 TL olduğu dosya kapsamından anlaşılmaktadır. Buna göre zorunlu mali mesuliyet sigortası limiti dolduktan sonra ihtiyari mali mesuliyet sigortası limiti dahilinde talepte bulunmak gerekmektedir. Dosya kapsamından bu husus tespit edilemediğinden aracın zorunlu mali mesuliyet sigortası kapsamında ödeme yapılıp yapılmadığının araştırılarak sonucuna göre karar verilmesi gerekirken eksik inceleme ile hüküm kurulması bozmayı gerektirmiştir.

3.Somut olayda 18.09.2022 tarihli bilirkişi raporunda, davacıya ait … plakalı araçta kazadan sonra meydana gelen değer kaybı tutarının ikinci el yetkili satıcılarından araştırıldığı, komple sol yanı hasarlı ve boyanmış 2021 Honda Civic 4D Elegance Eco 1.6 125 OV tip 672 km’deki aracın trafik kazası sonucunda oluşan değer kaybının hasarsız haldeki ve hasarın onarımından sonraki piyasa rayiç değerleri arasındaki farka göre değerlendirildiği, hasar tarihi itibariyle yapılan araştırmaya göre; … plakalı aracın hasar ve onarım sonrasında ortalama olarak 485.000,00 TL mertebesinde bir bedel ile satılabileceği, dolayısıyla oluşan değer kaybının (525.000- 485.000) 40.000,00 TL olduğu tespit edilmiştir. Piyasa rayiç değeri internet sitelerindeki 2. el araç satış fiyatları araştırılarak belirlenmiş, … plakalı 672 km’deki aracın 08.12.2021 tarihli kazasına ilişkin değer kaybına konu parçalardan sol ön çamurluk, sol ön kapı, sol arka kapı ve sol arka çamurluğun onarılıp boyandığı tespit edilmiş, piyasa rayiç değerinin hasar tarihi ve pazarlık payı dikkate alındığında 525.000,00 TL olduğu belirlenmiştir. Yine poliçe tanzim tarihi itibariyle yürürlükte olan Trafik Sigortası Genel Şartları Eki Değer Kaybı Hesaplama Formülüne göre değer kaybı 49.804,00 TL olarak hesaplanmış, Hakem Heyetince bu miktara karar verilmiştir.

Dairemizce değer kaybının belirlenmesi hususunda esas alınan kriterin aracın kaza tarihindeki hasar görmemiş 2. el piyasa değeri ile kazadan sonra onarılmış haldeki 2. el piyasa değeri arasındaki fark olarak kabul edildiği, bu durumda Hakem Heyetince bilirkişi raporunda; aracın modeli, markası, özellikleri, hasarı, yapılan onarım işlemleri, kilometresi, olay tarihindeki yaşı, davacı tarafın iddiaları, davalı tarafın savunmaları ve tüm dosya kapsamı birlikte değerlendirilerek aracın kaza öncesi hasarsız ikinci el piyasa rayiç değeri ile kaza meydana geldikten ve tamir edildikten sonraki ikinci el piyasa rayiç değeri arasındaki farka göre değer kaybı zararının belirlendiği miktara karar verilmesi gerekirken yazılı olduğu şekilde hüküm kurulması da doğru olmamıştır…”

YARGITAY 4. HUKUK DAİRESİ

Esas Numarası: 2022/1502

Karar Numarası: 2023/7982

Karar Tarihi: 14.06.2023

“…davalıya ait Zorunlu Mali Mesuliyet Sigortası, İhtiyari Mali Mesuliyet Klozunda “Sigortalı aracın kullanılmasından … ve Karayolları Trafik Kanununa ve Umumi Hükümlere göre aracın işletenine terettüp eden hukuki sorumluluğu ve bu poliçede teminat kapsamında olmak şartıyla, Zorunlu Mali Mesuliyet Sorumluluk Sigortası limitlerinin üzerinde kalan kısmını, poliçede yazılı limitlere kadar temin eder, her türlü değer kaybı, kazanç kaybı talepleri teminat haricidir,” diyerek değer kaybı talepleri teminat kapsamına alınmamıştır.

Motorlu Kara Taşıtları İhtiyari Mali Sorumluluk Sigortası Genel Şartları 1 inci maddesinde; “Sigortacı, işbu poliçede gösterilen aracın kullanılmasından … ve Karayolları Trafık Kanununa ve Umumi Hükümlere göre aracın işletenine terettüp eden hukuki sorumluluğu ve bu poliçe teminat kapsamında olmak şartıyla Zorunlu Mali Sorumluluk Sigortası hadlerinin üzerinde kalan kısmını, poliçede yazılı hadlere kadar temin eder. İşbu sigorta, sigorta ettirenin haksız taleplere karşı müdafaasını da temin eder,” hükmü ile poliçede teminat kapsamında olmak kaydı ile … üzerinde kalan kısmın İhtiyari Mali Mesuliyet Sigortasının kapsamına gireceği açıklanmıştır.

Davacı vekilinin değer kaybına ilişkin talebi poliçede İhtiyari Mali Mesuliyet klozunda teminat kapsamına alınmadığından talebin reddi gerekirken kabulü hatalı olup bu nedenle kararın bozulması gerekmiştir…”

YARGITAY 17. HUKUK DAİRESİ

Esas Numarası: 2015/6263

Karar Numarası: 2015/14077

Karar Tarihi: 14.12.2015

“…Dava kasko sigorta sözleşmesinden kaynaklanan tazminat istemine ilişkindir. Davacıya ait araç kasko sigorta sözleşmesi ile güvence altına alınmıştır. Davacı tarafından kaza nedeniyle araçta oluşan hasar bedeli ile değer kaybı talep edilmiştir. Kasko sigorta sözleşmesi bir mal sigortası türü olup, rizikonun gerçekleşmesi halinde sigortalı malda meydana gelen gerçek zararın ödenmesini kapsar. Bu nedenle araçta meydana gelen hasar dışında, hasar nedeniyle araçta oluşan değer kaybı sigorta poliçesinde açıkça güvence altına alınmadıkça kasko sigorta teminatı dışındadır. Mahkemece anılan husus gözardı edilerek değer kaybına hükmedilmesi doğru olmamıştır…”

YARGITAY 4. HUKUK DAİRESİ

Esas Numarası: 2023/4299

Karar Numarası: 2025/2544

Karar Tarihi: 17.02.2025

“…Uyuşmazlık, 15.06.2021 tarihinde davalı … tarafından İMM klozu içeren kasko sigorta poliçesiyle sigortalı araç ile davacıya ait aracın karıştığı çift taraflı trafik kazası nedeniyle değer kaybı talebine ilişkindir.

Değer kaybı, aracın trafik kazası sonucu hasarlanıp onarılmasından sonraki değeri ile hiç hasarlanmamış hâldeki değeri arasındaki farka ilişkin olup araçtaki değer kaybı belirlenirken, aracın markası, yaşı, modeli ve hasar gördüğü kısımları dikkate alınarak aracın kaza tarihinden önceki ikinci el satış değerinin tespiti ile aracın tamir edildikten sonra ikinci el satış değerinin tespiti ve arasındaki fark göz önüne alınmaktadır.

Somut olayda Uyuşmazlık Hakem Heyetince alınan bilirkişi raporunda; araçtaki değer kaybı konusunda Dairemizce değer kaybının belirlenmesi hususunda esas alınan aracın kaza tarihindeki hasar görmemiş piyasa değeri ile onarılmış haldeki piyasa değeri arasındaki fark kriterine uyulmaksızın, aracın kaza tarihinde ikinci el değerinin 1.500.000,00 TL olduğu, ikinci el satış bedelindeki son yıllardaki artış nedeniyle emsallerine göre alım satım işleminin yaklaşık 100.000,00 TL ila 150.000,00 TL arasında bir değerle yapılabileceği, davaya konu araçta 125.000,00 TL değer kaybı oluştuğu kanaatine varıldığı bildirilmiştir. Ancak, raporda davaya konu aracın kazadan sonra onarılmasından sonraki değeri belirlenmediği gibi değer kaybı Dairemiz kriterlerine uygun bulunmayan usulle belirlenmiştir.

Uyuşmazlık Hakem Heyetince bilirkişi raporu hükme esas alınarak hüküm tesis edilmişse de eksik inceleme ile değer kaybı konusunda Dairemizce belirlenen kriterlere uygun şekilde düzenlenmeyen bilirkişi raporuna dayalı olarak hüküm kurulamaz.

Bu durumda İtiraz Hakem Heyetince; yeni bir bilirkişiden aracın markası, yaşı, modeli ve hasar gördüğü kısımları dikkate alınarak aracın kaza tarihindeki hasarsız ikinci el satış değerinin tespiti ile aracın tamir edildikten sonra ikinci el satış değerinin tespit edilmesinden sonra, aradaki farkın hesaplanarak değer kaybı miktarının bulunması hususunda ayrıntılı, denetime elverişli rapor alınarak sonucuna göre karar verilmesi gerekirken, yetersiz bilirkişi raporuna itibar edilerek yazılı şekilde eksik inceleme ile hüküm kurulması doğru olmamış, kararın bu nedenle bozulması gerekmiştir…”

YARGITAY 4. HUKUK DAİRESİ

Esas Numarası: 2025/2945

Karar Numarası: 2025/6015

Karar Tarihi: 16.04.2025

“…Uyuşmazlık; davalı … tarafından Kasko Sigorta Poliçesi ile teminat altına alınan aracın karıştığı trafik kazası sonucu davacıya ait araçta meydana gelen değer kaybı bedelinin tahsili talebine ilişkindir.

1.Tarafların iddia, savunma ve dayandıkları belgelere, uyuşmazlığın hukuki nitelendirilmesi ile uygulanması gereken hukuk kurallarına, dava şartlarına, yargılamaya hâkim olan ilkelere, ispat kurallarına ve temyiz olunan kararda belirtilen gerekçelere göre davalı vekilinin aşağıdaki bentlerin kapsamı dışında kalan diğer temyiz itirazları yerinde görülmemiştir.

2.Davacı vekili, davalı …Ş’ye ihtiyari mali mesuliyet sigortası ile sigortalı aracın neden olduğu kaza neticesinde müvekkilinin aracında değer kaybı oluştuğunu, kusurlu araca ait ihtiyari mali mesuliyet sigortasının 500.000,00 TL teminat miktarı olduğunu ve değer kaybının ihtiyari mali mesuliyet sigortasından karşılanmasını talep etmiştir.

Dosyanın incelenmesinde 18.09.2022 tarihli bilirkişi raporunda, davacıya ait aracın 2021 model Honda Cıvıc 4D Elegance Eco 1.Ç6 125 Ov marka olduğu, kaza tarihi itibariyle 672 kilometrede bulunduğu, aracın sol ön kapı, sağ arka ve sol arka kapı sacı, sağ ve sol marşpiyel sacı, sağ A ve B direği ile sol A ve B direği, bagaj kapağı, arka panel ve sağ arka çamurluğunun hasarlandığı, 24.12.2021 tarihli ekspertiz raporunda KDV dahil 62.579,27 TL hasar bedeli hesaplandığı, Genel Şartlara göre yapılan hesaplama ile reel koşullara göre değerlendirildiğinde araçta meydana gelen değer kaybı tutarının 49.804,00 TL olduğu, piyasa rayicine göre değerlendirildiğinde araçta meydana gelen değer kaybı tutarının 40.000,00 TL olduğu belirtilmiştir.

Motorlu Kara Taşıtları İhtiyari Mali Sorumluluk Sigortası Genel Şartları 1 inci maddesinde; “Sigortacı, işbu poliçede gösterilen aracın kullanılmasından doğan ve Karayolları Trafık Kanununa ve Umumi Hükümlere göre aracın işletenine terettüp eden hukuki sorumluluğu ve bu poliçe teminat kapsamında olmak şartıyla Zorunlu Mali Sorumluluk Sigortası hadlerinin üzerinde kalan kısmını, poliçede yazılı hadlere kadar temin eder. İşbu sigorta, sigorta ettirenin haksız taleplere karşı müdafaasını da temin eder,” hükmü ile poliçede teminat kapsamında olmak kaydı ile zorunlu mali mesuliyet sigorta poliçesi limiti üzerinde kalan kısmın ihtiyari mali mesuliyet sigortasının kapsamına gireceği açıklanmıştır.

Davalı …Ş’ye ihtiyari mali mesuliyet sigortası ile sigortalı aracın aynı zamanda … Sigorta A.Ş ‘ye de zorunlu mali mesuliyet sigortası ile sigortalı olduğu, teminat limitinin kaza tarihinde 43.000,00 TL olduğu dosya kapsamından anlaşılmaktadır. Buna göre zorunlu mali mesuliyet sigortası limiti dolduktan sonra ihtiyari mali mesuliyet sigortası limiti dahilinde talepte bulunmak gerekmektedir. Dosya kapsamından bu husus tespit edilemediğinden aracın zorunlu mali mesuliyet sigortası kapsamında ödeme yapılıp yapılmadığının araştırılarak sonucuna göre karar verilmesi gerekirken eksik inceleme ile hüküm kurulması bozmayı gerektirmiştir.

3.Somut olayda 18.09.2022 tarihli bilirkişi raporunda, davacıya ait … plakalı araçta kazadan sonra meydana gelen değer kaybı tutarının ikinci el yetkili satıcılarından araştırıldığı, komple sol yanı hasarlı ve boyanmış 2021 Honda Civic 4D Elegance Eco 1.6 125 OV tip 672 km’deki aracın trafik kazası sonucunda oluşan değer kaybının hasarsız haldeki ve hasarın onarımından sonraki piyasa rayiç değerleri arasındaki farka göre değerlendirildiği, hasar tarihi itibariyle yapılan araştırmaya göre; … plakalı aracın hasar ve onarım sonrasında ortalama olarak 485.000,00 TL mertebesinde bir bedel ile satılabileceği, dolayısıyla oluşan değer kaybının (525.000- 485.000) 40.000,00 TL olduğu tespit edilmiştir. Piyasa rayiç değeri internet sitelerindeki 2. el araç satış fiyatları araştırılarak belirlenmiş, … plakalı 672 km’deki aracın 08.12.2021 tarihli kazasına ilişkin değer kaybına konu parçalardan sol ön çamurluk, sol ön kapı, sol arka kapı ve sol arka çamurluğun onarılıp boyandığı tespit edilmiş, piyasa rayiç değerinin hasar tarihi ve pazarlık payı dikkate alındığında 525.000,00 TL olduğu belirlenmiştir. Yine poliçe tanzim tarihi itibariyle yürürlükte olan Trafik Sigortası Genel Şartları Eki Değer Kaybı Hesaplama Formülüne göre değer kaybı 49.804,00 TL olarak hesaplanmış, Hakem Heyetince bu miktara karar verilmiştir.

Dairemizce değer kaybının belirlenmesi hususunda esas alınan kriterin aracın kaza tarihindeki hasar görmemiş 2. el piyasa değeri ile kazadan sonra onarılmış haldeki 2. el piyasa değeri arasındaki fark olarak kabul edildiği, bu durumda Hakem Heyetince bilirkişi raporunda; aracın modeli, markası, özellikleri, hasarı, yapılan onarım işlemleri, kilometresi, olay tarihindeki yaşı, davacı tarafın iddiaları, davalı tarafın savunmaları ve tüm dosya kapsamı birlikte değerlendirilerek aracın kaza öncesi hasarsız ikinci el piyasa rayiç değeri ile kaza meydana geldikten ve tamir edildikten sonraki ikinci el piyasa rayiç değeri arasındaki farka göre değer kaybı zararının belirlendiği miktara karar verilmesi gerekirken yazılı olduğu şekilde hüküm kurulması da doğru olmamıştır…”

ESKİŞEHİR AVUKAT CANSU ÖNÇLER UYANIK